Obecnie zmianami na rynkach finansowych w głównej mierze sterują wieści dotyczące epidemii koronawirusa, który wywołuje chorobę COVID-19.

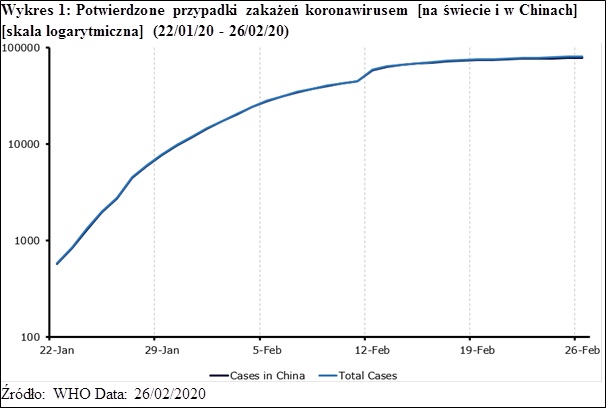

Początek minionego tygodnia przyniósł pewną poprawę nastrojów w kontekście koronawirusa i wydawało się, że sytuacja na rynkach przynajmniej częściowo zaczyna powracać do normalności. Tempo wzrostu zakażeń oraz liczba nowych zgonów powiązanych z koronawirusem uległy obniżeniu (Wykres 1). W momencie pisania tego raportu na świecie odnotowano około 82 tys. przypadków zakażeń wirusem w 50 krajach (wzrost o ok. 7 tys. w relacji do poprzedniego tygodnia). W konsekwencji śmierć poniosło nieco ponad 2,8 tys. osób (wzrost z poziomu ok. 1,9 tys.).

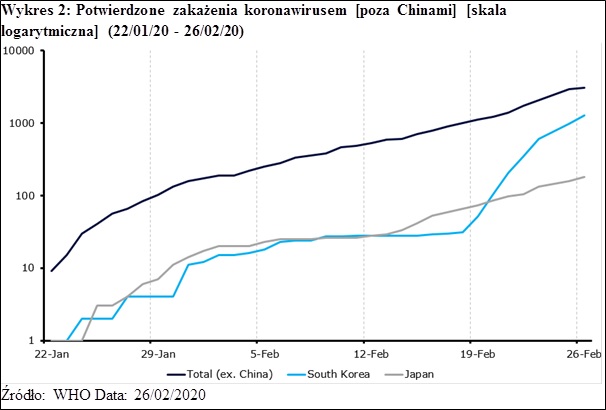

Kluczową kwestią, która zaniepokoiła inwestorów w ostatnich dniach, był istotny skok liczby zakażeń koronawirusem poza granicami Chin. 18 lutego liczba przypadków w krajach innych niż Chiny wynosiła około tysiąca. Do 27 lutego liczba ta wzrosła ponad trzykrotnie, a w ostatni weekend obserwowaliśmy wzrost zakażeń i zgonów z tytułu koronawirusa m.in. w Korei Południowej, Włochach i Iranie. Liczba przypadków zarejestrowanych poza Chinami w ostatnim czasie wzrosła do ponad 3300 (Wykres 2), co stanowi około 4,1% przypadków zarejestrowanych na świecie. Wzrost ten jest niebagatelny, zważywszy na to, że wcześniej nie przekraczał on 1%.

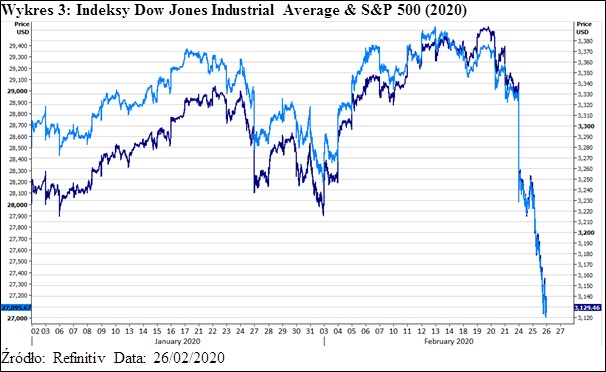

Na nowe doniesienia związane z zakażeniami poza Chinami negatywnie reagowały szczególnie rynki akcji, w tym kluczowe amerykańskie indeksy giełdowe. Indeksy Dow Jones Industrial Average oraz S&P 500 od początku tygodnia straciły około 6%. Istotnego spadku doświadczył również indeks Shanghai Composite, aczkolwiek zdołał on odrobić część ostatnich strat.

Reakcja rynku walutowego była bardziej „uporządkowana”. Do wzrostów powrócił jen japoński, ponownie zachowując się jak waluta safe haven. Wygląda na to, że inwestorzy dość szybko zapomnieli o bardzo słabych danych o PKB Japonii w czwartym kwartale 2019 r. Ze względu na istotny wzrost liczby zakażeń notowanych w Korei Południowej, istotnej deprecjacji doświadczył południowokoreański won. Spadki notowały również waluty rynków wschodzących, takie jak polski złoty. Juan chiński z kolei zdołał się ustabilizować, a nawet odrobić część strat w relacji do dolara amerykańskiego. Kurs USD/CNY obecnie utrzymuje się nieznacznie powyżej poziomu 7,0.

W jaki sposób epidemia wpływa na światową gospodarkę?

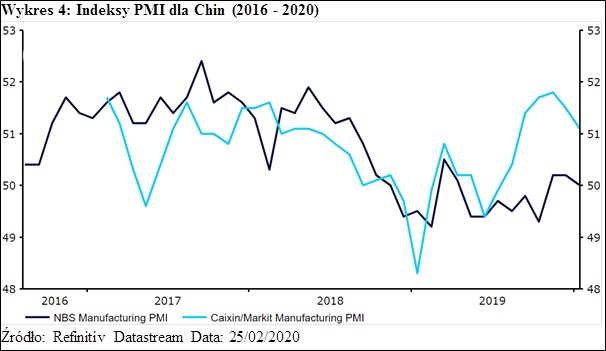

Ograniczone publikacje makroekonomiczne opublikowane dotychczas nie pozwalały na oszacowanie pełnego wpływu koronawirusa na światową gospodarkę. Styczniowe odczyty indeksów PMI dla przemysłu Chin opisujące aktywność biznesową w sektorze pokazały spadki w relacji do poprzedniego miesiąca, sugerując lekkie pogorszenie sytuacji gospodarczej w Chinach (Wykres 4). Niemniej warto zwrócić uwagę, że obawy związane z koronawirusem zaczęły wyraźnie rosnąć dopiero pod koniec okresu, który obejmują dane.

Patrząc na dane spoza Azji, publikacje odczytów aktywności w istotnej części gospodarek wypadały dość dobrze – tak było przynajmniej na Starym Kontynencie. Ostatni odczyt indeksów PMI dla strefy euro pokazał ich stabilizację. W lutym wskaźnik dla sektora usług wzrósł, osiągając poziom 52,8 pkt – wyższy poziom odnotowano w sierpniu ubiegłego roku. Wskaźnik dla sektora przemysłu, którego poziom w większym stopniu zależy od kształtowania się popytu zewnętrznego, osiągnął najwyższy poziom od roku i obecnie (49,1 pkt) znajduje się stosunkowo blisko poziomu 50 pkt, który oddziela ekspansję od kurczenia się sektora. Większość wzrostu wskaźnika miała związek z nowymi zamówieniami i zatrudnieniem, odnotowano jednak problemy związane z łańcuchami dostaw. Dane dotyczące kolejnego miesiąca zostaną opublikowane 24 marca. Wtedy będziemy w stanie lepiej ocenić wpływ koronawirusa na przedsiębiorstwa w strefie euro.

Co czeka gospodarki Azji?

Mimo fali ponurych nagłówków z całego świata, jakie pojawiły się w ostatnich dniach, podtrzymujemy pogląd, że wpływ epidemii koronawirusa na rynki finansowe w długim terminie będzie ograniczony, a negatywne skutki ekonomiczne okażą się tymczasowe.

Na negatywny wpływ epidemii koronawirusa w krótkim terminie najbardziej narażone mogą być kraje, których gospodarki uzależnione są od popytu z Chin, a zatem m.in. Korea Południowa (gdzie 25% eksportu trafia do Chin), czy Japonia (20%). Sądzimy, że całkiem prawdopodobne jest, że Japonia doświadczy recesji w pierwszym kwartale roku po ostrym, 6,3-procentowym spadku w ujęciu zanualizowanym odnotowanym w czwartym kwartale 2019 r., który w sporej części miał związek z ostatnią podwyżką podatku od sprzedaży. W przypadku Chin za niemal pewne można uznać, że w pierwszym kwartale br. wzrost spowolni, jednak obniżenie przez agencję S&P prognozy wzrostu gospodarki kraju do 5% w 2020 r. uważamy za przesadną reakcję. Kluczową publikacją jaką poznamy w najbliższym czasie i swoistym testem dla CNY, będzie sobotnia publikacja oficjalnych danych PMI za luty, które naszym zdaniem niemal na pewno wskażą na spowolnienie.

Oczekujemy jednak, że średni i dłuższy termin przyniosą poprawę sytuacji, po tym, jak obawy związane z wirusem zaczną ustępować – podobnie jak miało to miejsce w przypadku epidemii wirusa SARS. Tempo ożywienia gospodarczego, naszym zdaniem, będzie zależeć od tego, jak długo zostaną utrzymane środki mające na celu powstrzymanie dalszej ekspansji koronawirusa. Część z nich została już poluzowana, niemniej większość nadal pozostaje w mocy. Jeżeli dane ekonomiczne ulegną pogorszeniu, możliwe jest również rozluźnienie polityki pieniężnej ze strony banków centralnych w Azji. Banki powinny mieć możliwość rozluźnienia swojej polityki w kolejnych miesiącach i wsparcia gospodarek regionu poprzez wprowadzenie na rynek dodatkowej płynności. Ludowy Bank Chin już podjął tego typu działania. Sądzimy, że w przypadku krajów Azji istnieje również możliwość wsparcia ze strony polityki fiskalnej, które mogłoby złagodzić tymczasowe skutki epidemii koronawirusa. Za przykład takich działań może służyć ogłoszona w tym tygodniu decyzja Hongkongu o wprowadzeniu pakietu pomocowego w wysokości 120 mld dolarów hongkońskich.

Co może stać się później?

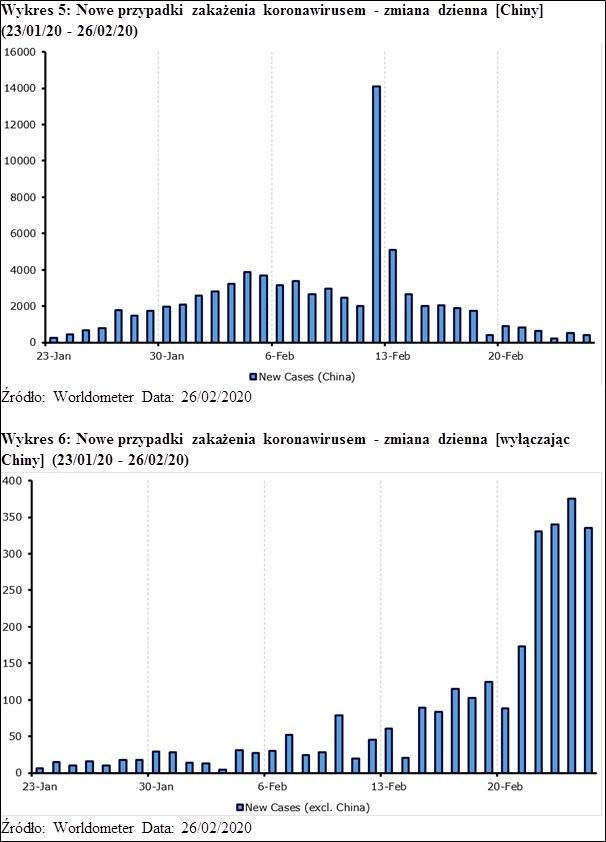

Pozostajemy ostrożni, ale też stosunkowo optymistyczni w kontekście wpływu epidemii na światową gospodarkę i rynki finansowe w średnim terminie. Warto zwrócić uwagę, że o ile liczba ofiar śmiertelnych w związku z koronawirusem nadal rośnie, obecnie zaledwie 57 z nich (2%) odnotowano poza Chinami, większość (94,3%) natomiast jest skoncentrowana w prowincji Hubei. Wygląda na to, że nowe przypadki zakażeń w Chinach osiągnęły szczyt (Wykres 5), a wzrost liczby wyzdrowień przyspieszył. Przy okazji naszego poprzedniego raportu z 11 lutego wskazywaliśmy, że stosunek wyzdrowień do zgonów był wówczas bliski 4:1. Obecnie jest to niemal 12:1, co oznacza, że do tej pory wyzdrowiało około 40% osób zakażonych wirusem.

W związku z powyższym, nie widzimy powodów, aby popadać w panikę, ani nie spieszymy się z wprowadzaniem zmian do naszych obecnych prognoz walutowych. Nadal sądzimy, że waluty rynków wschodzących powinny doświadczyć aprecjacji, po tym, jak zniknie niepewność związana z koronawirusem. Niemniej będziemy nadal obserwować codzienne doniesienia dotyczące liczby zakażeń i pozostałe statystyki w celu wychwycenia sygnałów sugerujących zmianę sytuacji na froncie walki z koronawirusem. Cały czas wyczekujemy również na kolejne odczyty globalnych indeksów PMI oraz twardych danych z Chin, aby ocenić skalę wpływu koronawirusa na stan gospodarki światowej.

*zgodnie z danymi Worldometer (worldometers.info)

Źródło: Autorzy: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk – analitycy Ebury