Eksperci Ebury prognozują osłabienie dolara amerykańskiego w relacji do złotego. Kurs USD/PLN powinien poruszać się na koniec roku w okolicy 3,67.

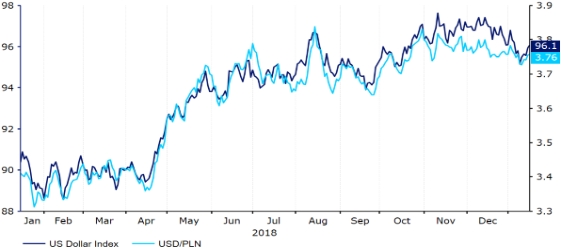

Mimo względnej słabości pod koniec roku, dolar amerykański zakończył 2018 r. na plusie. W ciągu ostatnich dwunastu miesięcy waluta USA umocniła się względem wszystkich pozostałych walut G10 z wyłączeniem jena japońskiego. Warto podkreślić, że w połowie listopada kurs dolara amerykańskiego względem euro był najwyższy od ponad półtorej roku. Napływ kapitału związany ze statusem dolara amerykańskiego jako waluty „safe haven”, gołębia retoryka Europejskiego Banku Centralnego i zwiększona niepewność polityczna w Europie doprowadziły do spadku kursu pary EUR/USD o 8% w ciągu ostatnich dziewięciu miesięcy. W tym czasie kurs USD/PLN wzrósł o ponad 10%.

Kurs USD/PLN & indeks USD (styczeń ’18-styczeń ’19)

Źródło: Thomson Reuters Datastream Data: 18/01/2019

Zmiana narracji

Po wspomnianym umocnieniu, dolar amerykański zdążył się jednak nieco osłabić. Z tym ostatnim związane było m.in. przedłużające się zamknięcie rządu USA (tzw. shutdown) oraz zmiana oczekiwań inwestorów względem działań Rezerwy Federalnej w 2019 r. Co prawda, podczas grudniowego spotkania Fed stopy procentowe wzrosły, jednak zgodnie z oczekiwaniami ekspertów, obniżone zostały projekcje oczekiwanych stóp procentowych. Po podwyżce o 25 pb. stopy procentowe Rezerwy Federalnej znajdują się w widełkach 2,25-2,5%. Była to czwarta podwyżka stóp procentowych w 2018 roku. Decydenci FOMC opowiedzieli się za nią jednogłośnie.

Komentarze przewodniczącego Powella podczas konferencji po spotkaniu były względnie optymistyczne. Wielokrotnie podkreślał on, że warunki gospodarcze w Stanach Zjednoczonych są dobre, zwracał też uwagę na dalszą poprawę sytuacji na rynku pracy. Prezes Fed stwierdził, że o ile warunki rynkowe zacieśniają się, znacząco nie zmieniło to perspektyw. Dodatkowe podwyżki stóp procentowych pozostają na horyzoncie, jednak język komunikacji został zmieniony – Fed obecnie oczekuje „jakichś” podwyżek.

Prognozy wzrostu gospodarczego zostały wprawdzie obniżone, niemniej nie aż w takim wymiarze jakiego oczekiwał rynek

Decydenci oczekują obecnie ekspansji rzędu 2,3% w 2019 roku, o 0,2 p.p. mniej niż podczas poprzedniej aktualizacji prognoz. Dodatkowo niższą od oczekiwanej okazała się również inflacja. Zdaniem Powella oznacza to, że „pozwala ona [decydentom] na cierpliwość w przyszłości”. Obecnie bank centralny zakłada, że pod koniec 2018 r. inflacja wyniesie nie 2%, a 1,9% w ujęciu rocznym, spadając tym samym poniżej celu inflacyjnego. Według członków FOMC inflacja powinna utrzymywać się w okolicy tego poziomu przez następne 12 miesięcy.

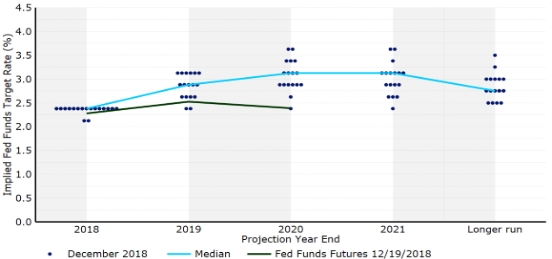

Obawy rynków okazały się również nadmiernie pesymistyczne w kontekście „dot plotu” FOMC. Oczekiwania względem przyszłych stóp procentowych również zostały obniżone, ale w dużo mniejszym stopniu niż powszechnie zakładano. Z mediany „dotów” dla 2019 roku wynika, że decydenci oczekują obecnie dwóch podwyżek stóp procentowych w 2019 roku. Jeszcze we wrześniu członkowie FOMC szacowali, że stopy zostaną podniesione trzykrotnie. Nowe prognozy zakładają również spadek długookresowej stopy procentowej z 3% do 2,8%.

„Dot plot” FOMC [grudzień 2018]

Źródło: Thomson Reuters Datastream Data: 20/12/2018

Powell zwracał również uwagę, że stopy procentowe w Stanach Zjednoczonych znajdują się w „dolnej granicy” neutralnego przedziału stóp procentowych. Wypowiedź przewodniczącego FOMC tym bardziej sugeruje, że czeka nas spadek tempa zacieśniania polityki monetarnej. Na tę chwilę rynki nie wyceniają jednak ani jednej podwyżki stóp Rezerwy Federalnej.

Co stało za tak gwałtowną zmianą oczekiwań?

- Wyprzedaż globalnych akcji. Rynki akcji na całym świecie doświadczyły dość trudnej końcówki roku. W ciągu jednego miesiąca w grudniu indeks S&P 500 doświadczył spadku aż o 15%. Za samą wyprzedażą również stał szereg czynników, w tym m.in. niepokój względem perspektyw globalnego wzrostu gospodarczego, jak i normalizacja polityki pieniężnej najważniejszych banków centralnych.

- Spadki wskaźników aktywności biznesowej PMI sugerujące spowolnienie. W ciągu ostatnich kilku miesięcy doszło do istotnego obniżenia wskaźników aktywności biznesowej PMI w najważniejszych gospodarkach świata (czyli w Stanach Zjednoczonych, strefie euro i Chinach), co napędzało niepokój względem globalnego spowolnienia gospodarczego.

- Powell sygnalizuje, że Rezerwa Federalna może zadecydować o zmianach w redukcji bilansu. Podczas wypowiedzi w styczniu przewodniczący Fed stwierdził, że nie będzie wahał się dostosowywać tempa redukcji bilansu, jeżeli miałoby ono stanowić problem dla rynków finansowych.

- Niższa dynamika cen w Stanach Zjednoczonych. Jedną z głównych przesłanek sugerujących obniżenie tempa zacieśniania polityki monetarnej w 2019 r. jest brak presji inflacyjnej w gospodarce Stanów Zjednoczonych. Dynamika cen zdążyła wyhamować po tym, jak latem osiągnęła niemal 3%. Z kolei w grudniu inflacja spadła już do zaledwie 1,9% rocznie. W tym samym okresie wykazała ona ujemny wzrost w ujęciu miesięcznym, co ostatni raz mogliśmy zaobserwować w marcu.

Indeksy S&P 500 oraz STOXX Europe 600 (styczeń ’18-styczeń ’19)

Źródło: Thomson Reuters Datastream Data: 17/01/2019

Co przed nami?

Mimo wymienionych powyżej czynników eksperci są zdania, że wspomniana zmiana oczekiwań rynku jest przesadzona. Po pierwsze, gospodarka Stanów Zjednoczonych doświadcza nieprzerwanie stabilnego wzrostu i nie widać żadnych przesłanek mających świadczyć o nadchodzącej recesji. W trzecim kwartale 2018 roku obserwowano wzrost amerykańskiego PKB o 3,4% w ujęciu zanualizowanym.

W poprzednim kwartale gospodarka w ujęciu zanualizowanym rosła jeszcze szybciej. Z pewnością w 2019 roku osłabnie wpływ, jaki na ekspansję gospodarczą Stanów Zjednoczonych miała obniżka podatków, niemniej wciąż oczekuje się wzrostu na poziomie 2-2,5%. Eksperci uważają, że zarówno wysoki wskaźnik kreacji miejsc pracy, jak i wzrost realnych wynagrodzeń będą wspierały konsumpcję.

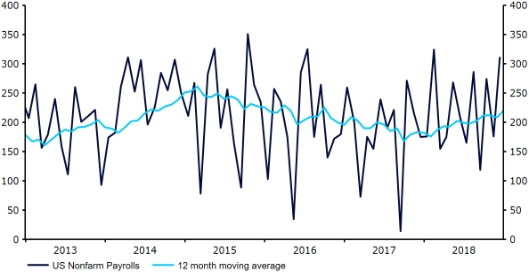

Silny rynek pracy powinien wesprzeć amerykańską gospodarkę

W grudniu w Stanach Zjednoczonych powstało 312 tys. nowych miejsc pracy. Tym samym średnia krocząca zatrudnienia w sektorach pozarolniczych z ostatnich dwunastu miesięcy wyniosła 232 tys. Była najwyższa od września 2016 roku. Tempo kreacji miejsc pracy w Stanach Zjednoczonych nadal przekracza wzrost siły roboczej.

Bezrobocie jest obecnie najniższe od niemal pięciu dekad, a zacieśniające się warunki na rynku pracy zaczynają przekładać się na wzrost wynagrodzeń. Przeciętne nominalne wynagrodzenia na przestrzeni ostatnich trzech miesięcy rosły o ponad 3% w ujęciu rocznym. Po uwzględnieniu inflacji, wskaźnik przeciętnego wzrostu wynagrodzeń był najwyższy od ponad dwóch lat, co zdecydowanie jest optymistycznym sygnałem.

Zatrudnienie w sektorach pozarolniczych w USA (2013-2018)

Źródło: Thomson Reuters Datastream Data: 17/01/2019

Inflacja bazowa, czyli wskaźnik dynamiki cen nieuwzględniający najbardziej zmiennych cen energii i żywności, utrzymuje się na stabilnym poziomie 2,2% w ujęciu rocznym. Ciasny rynek pracy, wysoki poziom wzrostu gospodarczego, jak i ryzyko wyższych cen w imporcie (co miałoby być naturalną konsekwencją protekcjonistycznej retoryki Donalda Trumpa) powinny doprowadzić jednak do wzrostu cen w 2019 roku. To z kolei może zwiększyć presję na bank centralny i skłonić Fed do dalszych podwyżek stóp procentowych.

Jak już wspominano, za siłą dolara amerykańskiego stał m.in. przepływ kapitału. Spowodowany był tym, że dolar jest uznawany za walutę „safe haven”. Również w 2019 roku dolar mógłby skorzystać na zwiększonej awersji do ryzyka, z uwagi na prawdopodobieństwo dalszej eskalacji konfliktu Stanów Zjednoczonych z Chinami. O ile oczywiście taka eskalacja miałaby miejsce.

Trump wielokrotnie groził, że nałoży kolejne taryfy celne

Sugerował m.in. podniesienie obecnej 10% stawki na równowartości 200 mld USD importu z Chin do dużo bardziej znaczących 25%. Póki co jednak, w następstwie szczytu G20 w Argentynie zarówno prezydent Xi Jinping, jak i Donald Trump zdecydowali się nie nakładać dodatkowych „sankcji” w handlu przez 90 dni. O ile w żadnym wypadku nie gwarantuje to, że reprezentanci obu krajów zdecydują się zawrzeć umowę handlową, jest to dość optymistyczny sygnał, który sugeruje, że porozumienie między supermocarstwami może być na horyzoncie.

Eksperci podtrzymują swoją opinię, że skala niepokoju przed globalną wojną handlową jest przesadzona. Nie wierzą, że gabinet Trumpa faktycznie chce zaburzyć sieci powiązań handlowych. Protekcjonistyczna retoryka Trumpa jest w ich opinii przede wszystkim teatrem politycznym oraz techniką negocjacyjną.

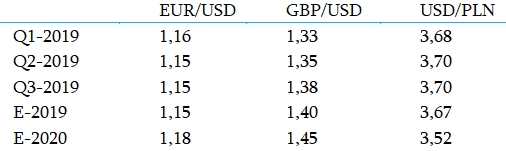

Prognozy Ebury

Mimo, że w najbliższym roku można się spodziewać pewnej zmiany rynkowego apetytu na ryzyko, nadal uważa się, że najważniejszym czynnikiem w kontekście kształtowania się kursu dolara amerykańskiego będzie polityka monetarna. Z ostatniego spotkania FOMC wynika jasno, że Rezerwa Federalna w nadchodzącym roku stawia na znacznie wolniejsze tempo zacieśniania polityki monetarnej niż w 2018 roku. Aczkolwiek nie aż tak wolne, jak wyceniają rynki.

Zdaniem ekspertów, bank centralny zdecyduje się zastopować cykl podwyżek na mniej więcej pół roku. Po tym okresie decydenci będą wyczekiwać danych o inflacji przed podjęciem decyzji o tym, czy trzeba podnieść stopy procentowe w drugiej połowie roku. To sprawia, że bieżący rok najpewniej przyniesie zaledwie jedną podwyżkę stóp procentowych, na którą trzeba będzie poczekać do ostatnich kwartałów.

Kombinacja kilku czynników (wolniejszego tempa podwyżek stóp procentowych Rezerwy Federalnej, wysokiego prawdopodobieństwa braku podwyżek stóp procentowych ze strony Europejskiego Banku Centralnego do 2020 r. oraz nieobecność sygnałów przemawiających za recesją w żadnej z głównych światowych gospodarek) wspierają pogląd o względnie stabilnym kursie pary EUR/USD, jak i o szerokim ożywieniu walut gospodarek wschodzących względem dolara amerykańskiego w 2019 roku.

Eksperci liczą na osłabienie dolara amerykańskiego w relacji do złotego, szczególnie w 2020 r. Zakładają, że kurs EUR/PLN do końca przyszłego roku spadnie z obecnych poziomów do okolic 4,15. Jednocześnie spodziewają się wtedy również wspomnianego wzrostu kursu EUR/USD. Obie te kwestie pomogłyby złotemu w umocnieniu do dolara amerykańskiego.

Źródło: Enrique Díaz-Alvarez, Matthew Ryan & Roman Ziruk, eksperci Ebury