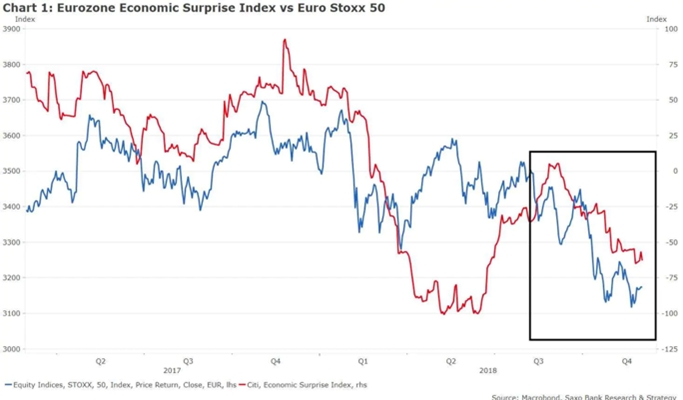

Trwa test gospodarki strefy euro. W efekcie gorszych niż przewidywano danych, w szczególności wskaźnika zaufania konsumentów, indeks ekonomicznych niespodzianek Citi dla strefy euro utrzymuje wartość ujemną i plasuje się w okolicach najniższego poziomu od marca 2016 r., tj. -62,9. Proces ten od początku 2018 r. wywiera dodatkową presję na spadek cen akcji spółek europejskich (wykres 1) i wyjaśnia różnice w wynikach giełdowych w strefie euro i w Stanach Zjednoczonych. Jeżeli dane ekonomiczne w dalszym ciągu będą rozczarowujące, sytuacja ta z dużym prawdopodobieństwem się utrzyma.

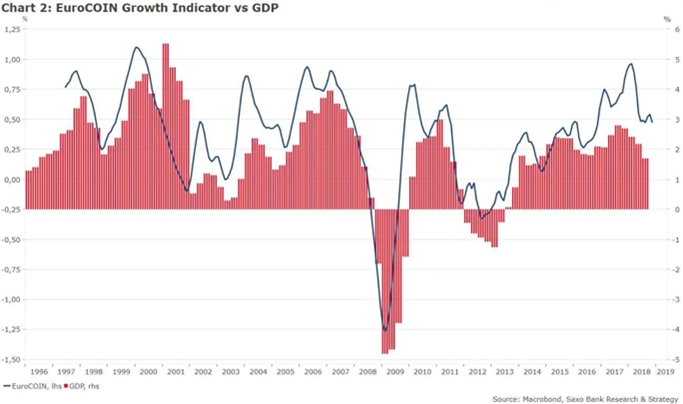

Dane dotyczące wzrostu gospodarczego są niezadowalające. Wskaźnik wzrostu EuroCOIN spada w porównaniu z wartością szczytową z 2017 r. i obecnie wynosi zaledwie 0,47% (wykres 2). Sugeruje to, że w IV kwartale PKB strefy euro najprawdopodobniej pozostanie umiarkowany, a Europejski Bank Centralny na najbliższym posiedzeniu 13 grudnia ponownie będzie zmuszony do korekty w dół prognozy dotyczącej PKB na lata 2018-2019.

Poza ryzykiem politycznym, które zostało już szeroko omówione, wyróżnia się trzy główne czynniki uzasadniające obecne spowolnienie.

Uznawane zwykle za motor Europy Niemcy hamują

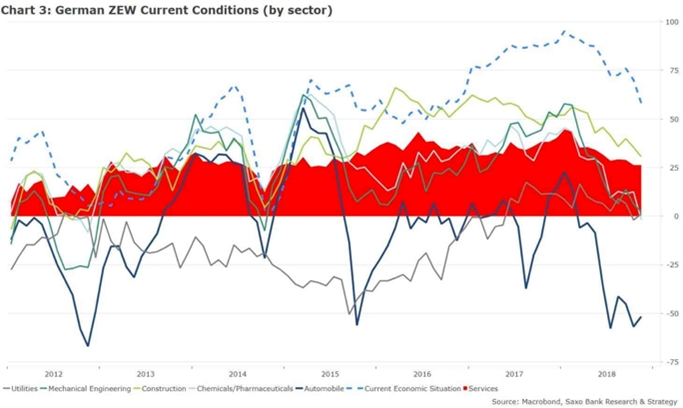

W III kwartale 2018 r. niemiecki PKB był ujemny ze względu na wzrost pesymizmu dotyczący handlu oraz na problemy w branży motoryzacyjnej. Nastroje w tym sektorze – w większym stopniu, niż w jakiejkolwiek innej branży – pozostają zasadniczo negatywne i są zbliżone do najniższych poziomów odnotowanych w 2018 r.(wykres 3).

Od dziesiątków lat branża motoryzacyjna jest klejnotem w koronie gospodarki niemieckiej, odpowiadającym za około 14% PKB. Obecnie ma trudności z wejściem do segmentu pojazdów elektrycznych i z poradzeniem sobie z załamaniem na światowym rynku samochodowym. Sprzedaż na dwóch najważniejszych rynkach – w Stanach Zjednoczonych i w Chinach – wykazuje trend spadkowy.

W Stanach Zjednoczonych sprzedaż samochodów spada w porównaniu z analogicznym okresem ubiegłego roku, co negatywnie wpłynie na prognozy wyprzedaży modeli z 2018 r. i wprowadzenie modeli z 2019 r. Jeszcze bardziej niepokojący jest stan rynku chińskiego: we wrześniu sprzedaż samochodów odnotowała największy spadek od siedmiu lat ze względu na niższe tempo wzrostu w Państwie Środka. Wprowadzenie nowych amerykańskich taryf celnych również nie poprawi sytuacji w odniesieniu do eksportu czy gospodarki Niemiec.

Liczba nowych kredytów jest zbyt mała, by stymulować wzrost

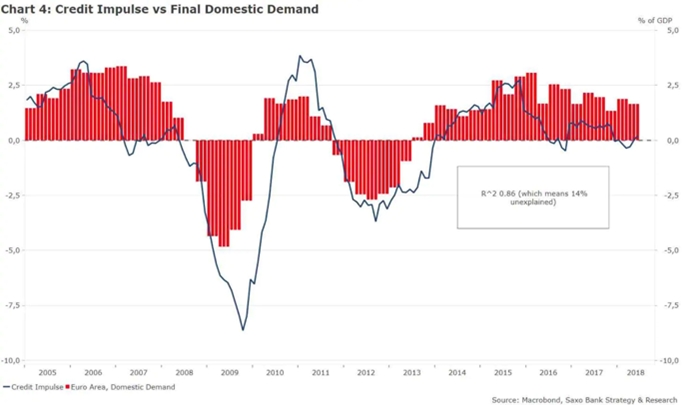

Zasadniczą część ożywienia gospodarczego w strefie euro po światowym kryzysie finansowym można wyjaśnić akomodacyjną polityką pieniężną EBC, oferującą gospodarstwom domowym łatwiejszy dostęp do kredytów konsumenckich, a tym samym zapewniającą większy wzrost krajowego popytu, niż umożliwiał to wzrost dochodów. Zdaniem ekspertów, generowanie kredytów to jeden z najważniejszych czynników ostatecznego popytu krajowego w strefie euro (wykres 4).

Istnieje wysoka korelacja (0,8 na 1) pomiędzy impulsem kredytowym a ostatecznym popytem krajowym w strefie euro. W II i III kwartale 2015 r. nasz wewnętrzny wyprzedzający wskaźnik koniunktury, impuls kredytowy, osiągnął wartość szczytową dla okresu od zakończenia światowego kryzysu finansowego, jednak pozytywne skutki polityki pieniężnej EBC oddziaływały na gospodarkę jeszcze przez kilka kolejnych lat.

Jednak ze względu na normalizację polityki pieniężnej impuls kredytowy zbliżył się obecnie do zera i wynosi zaledwie 0,2% PKB, co wskazuje na rozpoczęcie nowego, bardziej restrykcyjnego cyklu kredytowego.

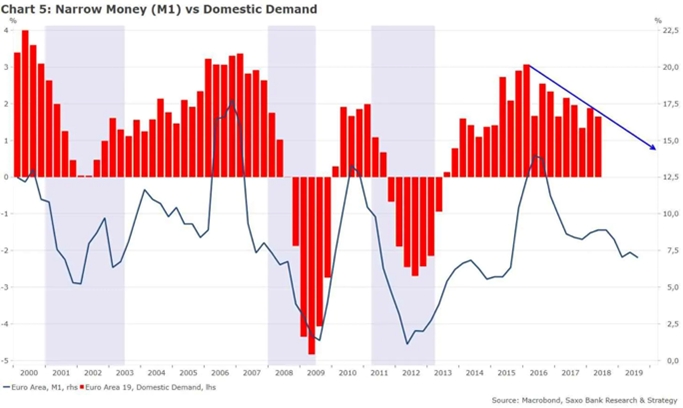

Biorąc pod uwagę agregat pieniężny M1, wyprzedzający krajowy popyt o rok, jest kolejne potwierdzenie, że w przyszłym roku wskaźnik ten zahamuje jeszcze bardziej. Wzrost PKB będzie przez to jeszcze niższy, niż przewiduje rynek (wykres 5).

Wzrost gospodarczy w Chinach wyprzedza tempo wzrostu w strefie euro

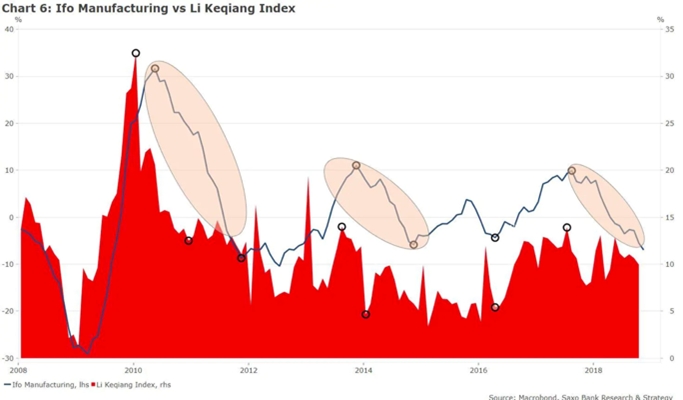

Ostatnie spowolnienie spowodowane jest jednak czymś więcej, niż tylko ryzykiem politycznym, zaskakującym spadkiem niemieckiego PKB czy niewielką liczbą nowych kredytów. Główna przyczyna może być całkiem inna i wiązać się z Chinami.

Poniżej zaprezentowano dane dotyczące produkcji w Niemczech (IFO) oraz indeks Li Keqianga, który stanowi wiarygodny wskaźnik chińskiego wzrostu gospodarczego (wykres 6). Można zauważyć, że tempo wzrostu w Chinach wyprzedza produkcję w Niemczech. Nie jest to zaskoczeniem, ponieważ Niemcy są jednym z niewielu europejskich krajów, który w znacznym stopniu wkroczył na chiński rynek.

Wszystkie dane kredytowe od maja wskazują, że Chiny podjęły decyzję o zastawieniu pułapki kredytowej, aby zrównoważyć negatywny wpływ wojny handlowej. Niemniej jednak bodźce są zbyt ograniczone, a nawet gdyby nie były, pozytywne efekty dla niemieckiej gospodarki odczuwalne byłyby dopiero po upływie kilku miesięcy, czy wręcz kilku kwartałów.

Wnioski

Konsensus nadal zbyt optymistycznie zapatruje się na wzrost gospodarczy w strefie euro. W 2019 r. doprowadzi to do kolejnego rozczarowania na rynku.

Na nadchodzącym posiedzeniu EBC zostanie podjęta ostateczna decyzja w sprawie zakończenia luzowania ilościowego. Zostaną też doprecyzowane szczegóły polityki reinwestycyjnej. Główny nacisk położony będzie jednak na nowe projekcje makroekonomiczne. W 2019 r. należy się spodziewać złagodzenia retoryki.

Niemcy są za bardzo uzależnione od branży motoryzacyjnej, która nie nadąża za rewolucją dotyczącą samochodów elektrycznych. Przez to kraj ten stanowi słaby punkt, który należy monitorować w nadchodzących latach.

Źródło: Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku